¿Qué cambios introduce la nueva Ley Hipotecaria en Málaga y Costa del Sol?

La Nueva ley hipotecaria aprobada la semana pasada por el congreso, tiene como objetivo seguir la normativa europea 2014/17/UE, proteger a los clientes que solicitan hipotecas, e introduce nuevos cambios en relación a los gastos de constitución. Su entrada en vigor está prevista para marzo de 2019, una vez superada su tramitación en el Senado.

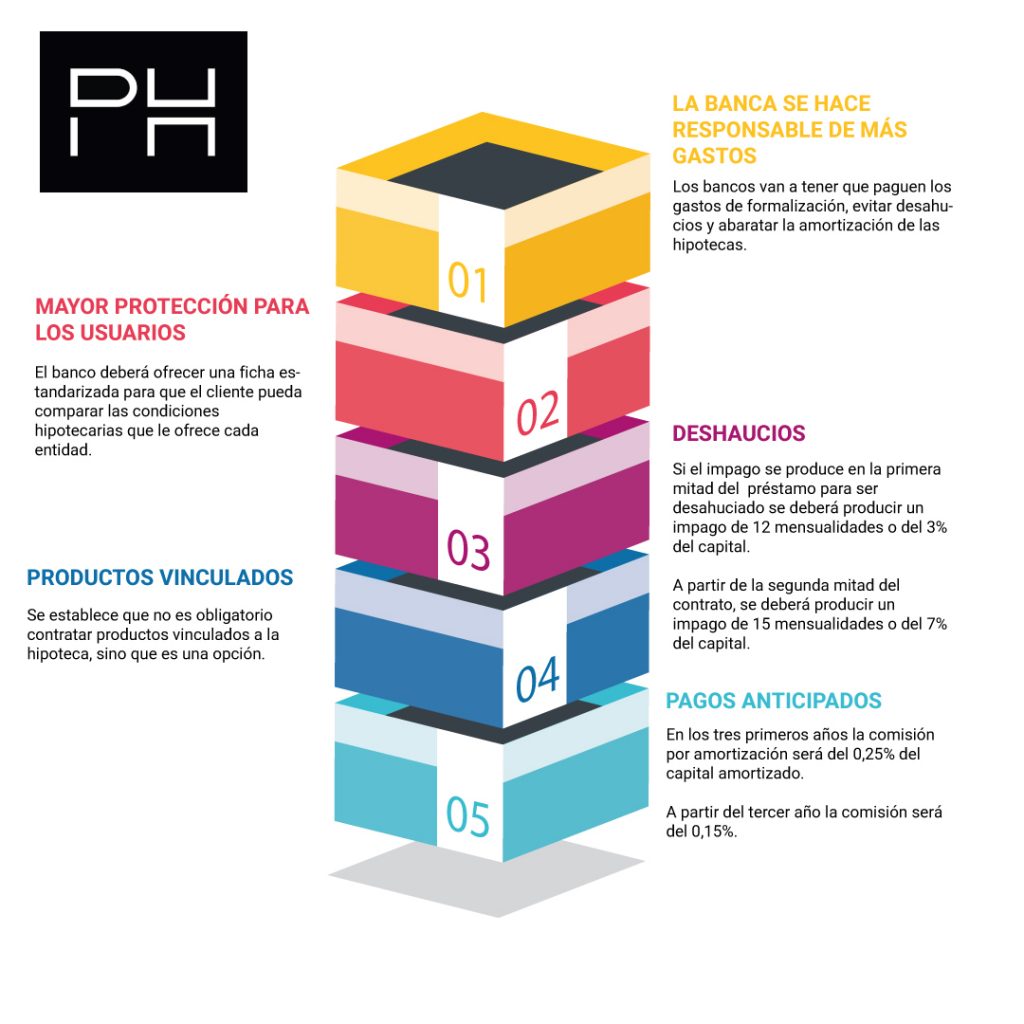

1. La banca se hace responsable de más gastos

Esta nueva ley va a tratar de proteger a los consumidores en 3 diferentes aspectos: Obligar a los bancos que paguen los gastos de formalización, evitar desahucios y abaratar la amortización de las hipotecas.

Los bancos que suscriban una hipoteca pagarán el impuesto de Actos Jurídicos Documentos (AJD), las primeras copias del notario, los gastos del registro y de la gestoría, mientras que el cliente pagará segundas copias del notario y los gastos de tasación.

Los intereses por demora máximos que se establecen en los préstamos hipotecarios van a ser 3 veces el interés legal del dinero.

La gran pregunta es si esto va a ser un ahorro para los futuros clientes de préstamos hipotecados, y lo más probable es que las entidades bancarias lo trasladen a las hipotecas a través de un aumento de los tipos de interés.

2. Mayor protección para los usuarios

El cliente podrá visitar la notaría un día antes de la firma para recibir una explicación gratuita sobre los compromisos que adquirirá y aquellas cláusulas que puedan perjudicarle. Una vez resueltas todas las dudas, el futuro hipotecado debe firmar un documento donde asegure haberlo entendido todo.

El banco deberá ofrecer una ficha estandarizada para que el cliente pueda comparar las condiciones hipotecarias que le ofrece cada entidad.

Los tasadores serán independientes y pueden ser no sólo sociedades de tasación sino también personas físicas. Además el cliente podrá elegirlo.

3. Deshaucios

Hasta este momento, las entidades bancarias puede ejecutar el vencimiento anticipado de los préstamos hipotecarios si los clientes no pagan 3 cuotas. La nueva Ley hipotecaria da una mayor protección al cliente ampliando los meses de cuotas impagadas para ejecutar un contrato de hipoteca (paso previo a un posible desahucio), fijándolo en 12 meses (o en 3% del capital concedido) si el impago se produce en la primera mitad del préstamo y en 15 meses (o el 7% del capital concedido) a partir de entonces. Las subrogaciones y novaciones de los préstamos hipotecarios van a ser gratuitos a partir de la entrada en vigor de la nueva ley, por tanto, va a dar más libertad al contratante y va a facilitar la competencia entre las diferentes

Esta ley no entrará con retroactividad en los casos que ya haya un procedimiento de desahucio, y si tendrá retroactividad para el resto de clientes entidades bancarias.

El texto definitivo no incluye la dación en pago como vía para proteger a los clientes con problemas de pago.

3. Productos vinculados

Se establece que no es obligatorio contratar productos vinculados a la hipoteca, sino que es una opción.

La Unión Europea quiere terminar con la obligación de aceptar una serie de productos financieros como condición para obtener una hipoteca. A partir de ahora, las entidades financieras deberán presentar a sus clientes ofertas alternativas con y sin productos asociados.

En cuanto al seguro de hogar (o daños) y de vida (o de protección de pagos o amortización), los bancos sí podrán exigirnos su contratación. Sin embargo, la nueva ley hipotecaria permitirá que el cliente los contrate con la aseguradora que quiera sin que se encarezca el préstamo hipotecario, siempre que se reúnan las condiciones exigidas por el banco.

5. Pagos anticipados

La ley actual establece una comisión por amortización anticipada de 0,5 por ciento los primeros 5 años de la hipoteca y de 0,25 por ciento a partir del sexto año de la hipoteca. La nueva ley quiere hacer más baratos los costes de la amortización anticipada de la hipoteca para equiparar la ley española a la directiva europea.

Resumen

Los bancos pagarán los gastos hipotecarios una vez que entre en vigor la ley (gastos de la escritura, la gestoría y el arancel notarial, además del impuesto AJD), mientras que el cliente tendrá que hacerse cargo de los gastos derivados de la tasación y las copias de las escrituras que solicite así como del pago de los gastos relacionados con la compraventa.

Si quieres conocer los gastos vinculados a tener una casa en propiedad no puedes perderte nuestra Infografía.